Íme a házi praktika, ami végleg eltünteti a bütyköt a lábadról!

Ezzel a módszerrel, a bütyök 1 hét alatt felszívódik!

12 évig tartó izületi fájdalom múlt el napok alatt! Csak bekentem...

A 87 éves Nagymamám, már 40 éve így tisztítja az ereit! A recept:

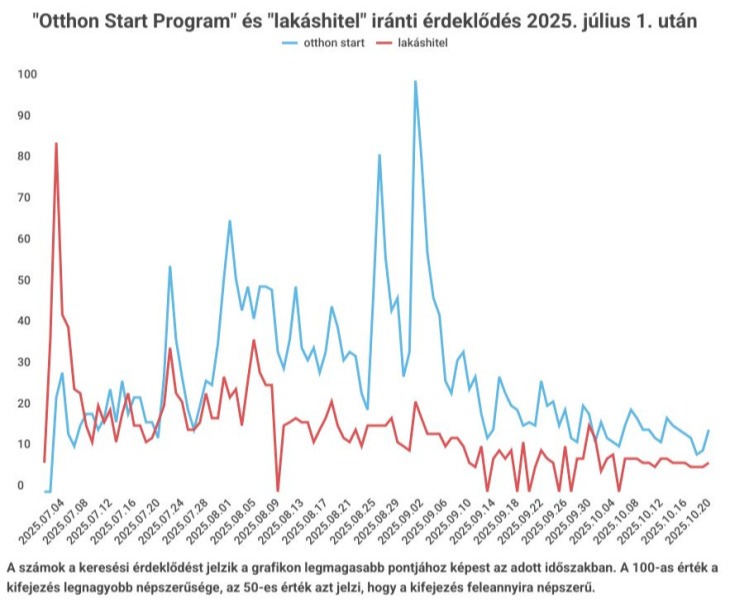

A program tipikusan olyan fiataloknak szól, akik első otthonukat szerzik meg, gyakran kisebb, 40–50 négyzetméteres ingatlan formájában. Ez rövid távon ideális választás lehet, de néhány éven belül könnyen szűkössé válhat. Egy gyermek érkezése, egy új munkahely vagy akár egy másik városba költözés mind olyan tényező, amely felülírhatja az eredeti terveket. Ilyenkor a lakáscsere logikus lépésnek tűnik, azonban a támogatott hitel feltételei miatt ez sokkal bonyolultabb, mint egy hagyományos piaci hitel esetében.

Mindenki azt hiszi, hogy szemét, pedig a legerősebb értisztító!

Ha sokáig szeretnél élni, kezdd el tisztítani az ereid ezzel a hétköznapi gyümölccsel. A recept:

A vizelet-inkontinencia 48 óra alatt elmúlik, ha ezt egy éjszakára behelyezi a

Helyezd a köldöködbe és leolvad a zsír! 1 hónap alatt, 14 kilótól szabadultam meg.. Részletek>>

A legnagyobb korlátozást az úgynevezett ötéves szabály jelenti. Az Otthon Start hitellel vásárolt ingatlanra elidegenítési tilalom vonatkozik, ami azt jelenti, hogy az első öt évben történő eladás komoly pénzügyi következményekkel járhat. Ha valaki mégis értékesíti a lakást ebben az időszakban, a kedvezményes, 3 százalékos kamatozás megszűnik, és a hitel piaci kamatozásúvá alakul. Ezen felül az addig igénybe vett kamattámogatást is vissza kell fizetni, ami több millió forintos többletterhet jelenthet. Ez az a pont, ahol sokan szembesülnek azzal, hogy egy elhamarkodott döntés akár teljesen lenullázhatja a támogatás előnyeit.

Amennyiben az ingatlant eladják, de nem vásárolnak helyette újat, a hitelt végtörleszteni kell. Ilyenkor ugyan a lezárásig megmarad a kedvezményes kamat, de maga a konstrukció megszűnik, így a támogatás előnye is elveszik. A végtörlesztés költsége önmagában nem jelentős, általában az előtörlesztett összeg egy százaléka körül alakul, de a hosszú távú kedvezmények elvesztése már komolyabb hatással van a pénzügyi helyzetre.

Ez a fűszer egy éjszaka alatt kitisztítja az ereket! Mentsd el ezt a receptet, mielőtt eltűnik...

Egy törölköző is elég ahhoz, hogy 20 évet fiatalodjon a bőröd..

Tudósok legújabb felfedezése: A dió elképesztő hatása az érszűkületre! Így fogyassza..

Urológus: A férfiaknak tudni kell! Ezek okozzák a prosztata gyulladást:

Sokan úgy gondolják, hogy a hitel egyszerűen „átvihető” egy másik ingatlanra, de ez csak részben igaz. A gyakorlatban úgynevezett fedezetcsere történik, vagyis a hitel mögötti ingatlanfedezetet cserélik le egy másikra. Ez azonban szigorú feltételekhez kötött. Az új ingatlannak megfelelő értéket kell képviselnie, lakhatásra alkalmasnak kell lennie, és jogilag rendezett státuszúnak kell lennie. A bank minden esetben új értékbecslést készít, és csak akkor engedélyezi a cserét, ha az új fedezet megfelelő biztonságot nyújt.

A 81 éves nagypapám titka: Tisztítom az ereimet! A receptem: 3 fej apróra vágott foghagyma és 2 nagy..

Ez az örök potencia titka, minden férfi figyeljen! 65 év felett is..

Szerezze vissza a potenciáját 3 nap alatt, akár 85 évesen is! Itt a recept:

A női inkontienencia, könnyen orvosolható otthon:

Az egyik legkritikusabb tényező az időzítés. A fedezetcsere csak akkor működik zökkenőmentesen, ha az új ingatlan már rendelkezésre áll vagy bevonható a hitelbe. Ha valaki előbb eladja a régi lakását, és csak utána keres újat, a bank nem tudja biztosítani a hitel mögötti fedezetet, ami a konstrukció megszakadásához vezethet. Ezért ebben az esetben a klasszikus „eladom, majd veszek” logika nem alkalmazható kockázat nélkül.

Az öt év letelte után azonban jelentősen egyszerűbbé válik a helyzet. Ha a tulajdonos ezt követően értékesíti az ingatlant, és a hitel mögé új fedezet kerül, már nem kell szankciókkal számolnia. A kedvezményes hitel feltételei megmaradnak, ami nagyobb mozgásteret biztosít a lakáscserében.

Urológus: Erről minden prosztatagyulladásban szenvedő férfinak tudnia kell!

Családunk ősi receptje, amivel az erek 3 nap alatt kitisztulnak!

A csodálatos szer, ami egy éjszaka alatt eltünteti a papillómákat és parazitákat:

Ha papillómákat találtál a testeden – azonnal tedd meg ezt, mielőtt nagy baj lenne!

A szakértők szerint a legfontosabb tanulság az előrelátás. Egy ilyen típusú hitel nem csupán pénzügyi döntés, hanem hosszú távú élethelyzeti elköteleződés is. Érdemes már a hitelfelvétel előtt végiggondolni, hogyan alakulhat az élet a következő években: bővülhet-e a család, szükség lehet-e költözésre, vagy változhat-e a jövedelmi helyzet. Ezek mind befolyásolják, hogy a konstrukció valóban segítséget jelent-e, vagy később inkább korláttá válik.

A program hatása a lakáspiacon egyértelműen érzékelhető volt: a kereslet hirtelen megugrott, az árak emelkedni kezdtek, majd idővel lassabb ütemben stabilizálódtak. Bár a támogatás sokak számára megkönnyítette a lakásvásárlást, a lakhatási problémák teljes megoldását nem hozta el. Az ingatlanárak továbbra is magasak, a kínálat pedig csak fokozatosan alkalmazkodik az új helyzethez.

Urológus: Erről minden prosztatagyulladásban szenvedő férfinak tudnia kell!

Egy törölköző is elég ahhoz, hogy 20 évet fiatalodjon a bőröd..

Urológus: A férfiaknak tudni kell! Ezek okozzák a prosztata gyulladást:

Ez az örök potencia titka, minden férfi figyeljen! 65 év felett is..

Összességében az Otthon Start Program komoly lehetőséget kínál, de nem kockázatmentes. A legnagyobb kihívást nem is a hitelfelvétel, hanem a későbbi élethelyzet-változások kezelése jelenti. Aki ezt előre átgondolja, az valóban profitálhat a rendszerből, aki viszont nem számol a kötöttségekkel, az könnyen kellemetlen pénzügyi helyzetbe kerülhet.